Коэффициент-дефлятор – это инструмент, который позволяет ежегодно менять ставку некоторых налогов, не внося существенным образом изменений в налоговый кодекс. Такой коэффициент влияет на 4 вида налогов:

1. Налог при расчете НДФЛ – актуально для иностранных граждан, осуществляющих трудовую деятельность по патенту на территории РФ. Это граждане стран, не входящих в Евразийский экономический союз, в основной массе Республики Узбекистан, Таджикистан, Украина, Азербайджан, Абхазия. Сверху на данный коэффициент каждым субъектом РФ принимается еще свой местный коэффициент и в итоге получается сумма авансового платежа НДФЛ. Данный налог применяется для того, чтобы избежать временного лага и ситуации, когда иностранец отработал в России и уехал, не заплатив налоги. Наша система действует на упреждение. Иностранцы должны авансировать свое пребывание, каждый месяц они платят за следующий, чтобы иметь право работать. Неоплата влечет выдворение. В СПб и ЛО ставка налога на НДФЛ в 2022 году составляет 4 200 рублей. Возникает закономерный вопрос, если иностранец платит такой налог, то обычный НДФЛ (13%) он не платит? Ответ: еще как платит, это налог сверху. Но в конце года разницу по уплате можно возместить, только далеко не многие об этом знают и пользуются.

2. Торговый сбор – актуально для дефолт-сити. Это ставка налога Москвы за торговые стационарные и движимые площади. Налог зависит от площади торгового объекта и даже от района города. Штраф за неуплату интересный – десятина от того, что наторговал за то время, пока не платил налог.

3. УСН – используется для расчета лимитов дохода организации на упрощенной системе налогообложения. В 2023 году будут установлены следующие лимиты:

А) 188 550 тыс. руб. – лимит за год, после которого применяются повышенные ставки по налогам. 8% для организации, применяющей «Доходы» и 20% для организации на «Доходы-расходы»;

Б) 251 400 тыс. руб. – лимит за год, после которого нельзя будет использовать УСН.

В) 141 412,5 тыс. руб. – лимит за 9 месяцев текущего года, не превышая который, в следующем году можно перейти на УСН. Вот тут по сумме есть споры, так как есть взаимоисключающие разъяснения Минфина о том, как же все-таки считать сумму дохода и какой коэффициент-дефлятор использовать. Если использовать коэффициент на 2022 год, то сумма будет 123 300 тыс. руб., а если на 2023, то 141 412,5 тыс. руб. Однозначного ответа нет и надо советоваться в вашей ФНС.

Простыми словами, до 188 млн. дохода в год – платим стандартные ставки (6% и 15%). От 188 до 251 млн. дохода в год – платим повышенные ставки (8% и 20%). После 251 млн. дохода в год – не имеем права использовать УСН. Если за 9 мес. текущего года не наковыряли 123,3 млн., то в следующем году можем использовать УСН.

- Налог на доп. доход от углеводородов (НДД) – в контексте коэффициента-дефлятора применяется для расчета расходов на добычу нефти, на которые можно уменьшить налогооблагаемую базу. Таким образом, подняв коэффициент-дефлятор, поднимается и НДД и доход в бюджет и настроение регулятора.

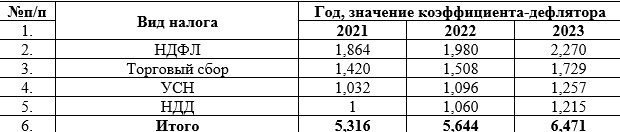

Для сравнения приведем таблицу изменения коэффициента-дефлятора по годам:

Таким образом, изменения по налогам год к году составили:

2022 к 2021 рост 6,2%

2023 к 2022 рост 14,7%

Что выше ожидаемого показателя годовой инфляции.